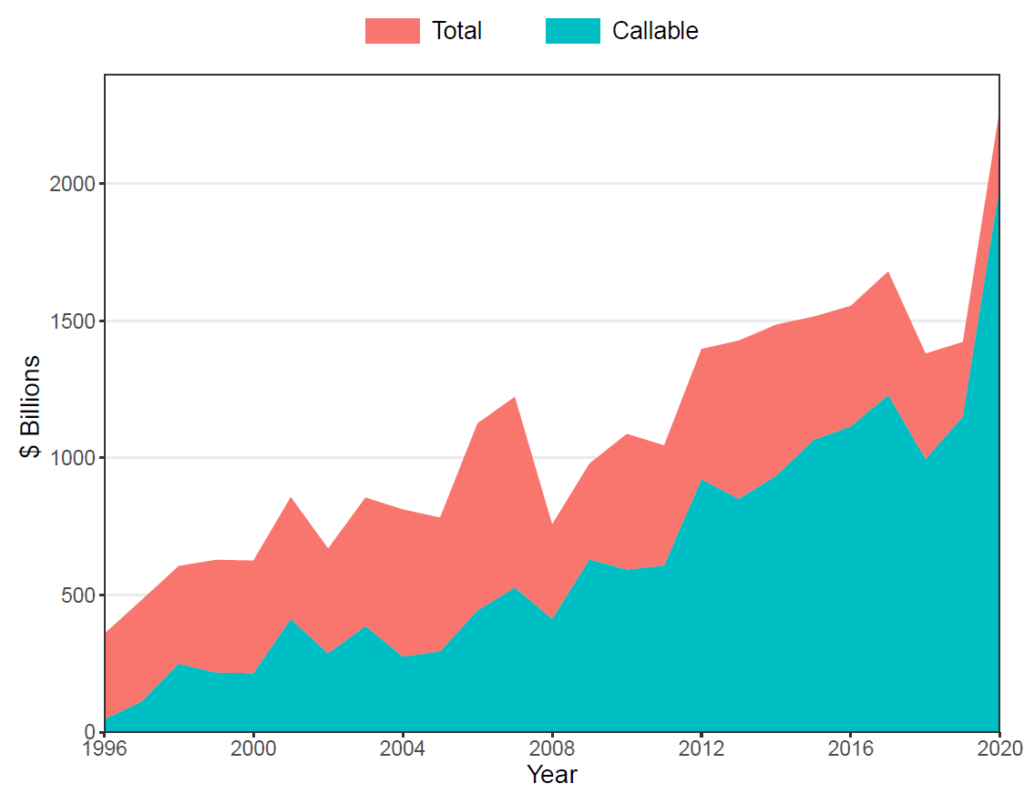

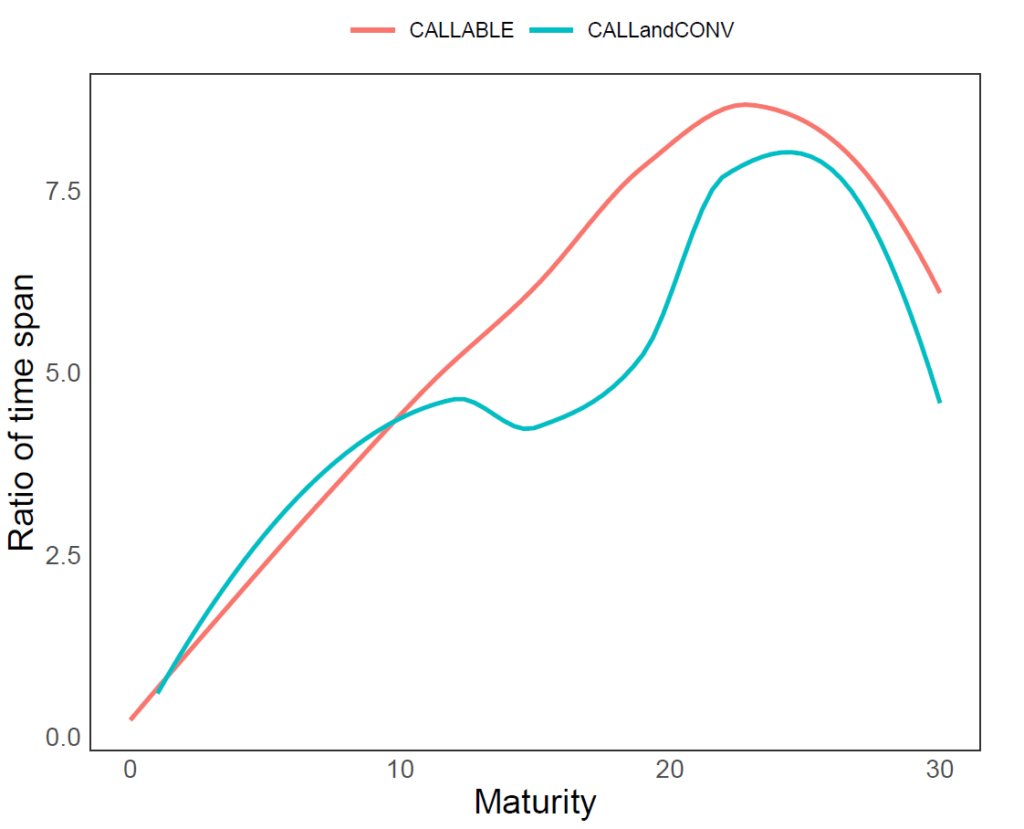

首頁 / 重點研發 / 數位金融 / 金融創新與區塊鏈 金融創新與區塊鏈 #AI和機器學習與債券研究結合 #多模式大數據分析與分散式區塊鏈運算 #機器人理財系統 投資者投資債券可以獲得的收益大致可以分為三類:債券利息,債券買賣收益,以及對定期收到的利息和到期償還的本金進行再投資所獲取的利息。再投資風險就是第三種,再投資的收益低於原產品收益的風險。投資者為了規避再投資風險,一般採取的措施是分散債券的到期日,長短期合理配置。如果利率上升,短期投資可迅速找到高收益投資機會,如果利率下降,長期債券則可保持高收益。因為債券的到期日管理策略在公司的債務管理和資產配置中,有著舉足輕重的地位,在這其中,尤以可贖回債券和可轉換債券最為突出,根據數據顯示(圖1),現在市場中可贖回債券的發行量逐年增長,成為如今最為熱門的商品類型。 (圖1) 當可轉債債券中同時附有Put 的條款時,再投資的風險最高。而再投資風險相對較小的可贖回債券中,有make whole call provision的再投資風險最小。在實際的市場中,往往會有一張債券同時具備可轉換和可贖回的性質,使得情況更為複雜。數據顯示(圖2),這種同時具備兩種性質的債券會比只有一種性質的債券更早的轉換(或贖回),而這進一步影響了投資人的投資策略。如何平衡一張債券中可贖回和可轉換這兩種關係之間的關係,我們提出了債券間兩種(或多種)權利之間的相互作用效果理論,分析轉換權利和贖回權利的動態平衡,在此理論模型下,我們還結合實際市場的數據進行驗證。 (圖2) 對於不同風險偏好的投資者而言,再投資可轉換和可贖回債券的策略上應該有所區別。除了傳統的金融研究方法,我們還嘗試利用科技前沿的AI和機器學習(比如Boosted Decision Tree, Random forest)等工程領域的方法,與我們現有的債券研究相結合,利用近年來發行的債券資料以及對應的市場利率和發行公司的特征變數,分析市場環境,法規改變等對於公司發債策略,以及投資人資產配置,風險管理的行為。同時致力於將這些方法與產學進一步深入合作,探索理財機器人等商業產品的可能性。債券資料的數據庫主要來源是Mergent Fixed Income Securities Database (FISD),這是現在債券資料最為齊全和完整的全方位的資料庫。在我們的研究架構下,FISD很好的滿足了我們的需求,它有非常齊全的可轉換債券的契約資料,包括了轉換日期,股數,價格,條件門檻等等,可以幫助我們分析可轉換債券的轉換情況。同樣對於可贖回債券,FISD提供了詳盡的call schedule (贖回時間表),可以用來研究可贖回債券的贖回策略。對於債券所包含的其他條約、特性和交易記錄,包括put,make whole ,債券評級,買賣交易量,交易價格等等,FISD也都有明確細緻的記錄。公司層面的數據來源主要有兩個方面,一個是財務報表的數據,主要來自COMPUSTAT,一個是公司的股價信息,主要來自CRSP。為了研究公司的債務結構和債券配置,我們從compustat 中下載公司的報表信息,包括總資金,總負債,短期長期債務等等。而又因可轉債的轉換成股票的特性,我們需要從CRSP中下載公司的股價資訊,從而分析可轉債轉換的時機和轉換帶來的影響。 研究主題 基於區塊鏈的雙通路利他供應鏈生產與分配規劃發債策略、債券資產投資配置及風險趨勢穩態高頻配對交易基於區塊鏈的汽車保險平台及車隊道路安全風險管理金融科技轉型之創新創業經營模式與人才培育 未來展望 發展尖端金融科技、金融支付系統創新與數位化、保險變革與金融科技、大數據在投資及客戶資料分析應用 其他相關子計畫 人工智慧與量化計算 #資訊安全技術 #量化高頻交易 #人工智慧精準行銷 研究主題 人工智慧驅動客製化金融服務推薦 以強化學習對話式推薦改善金融商品精準行銷冷啟始問題 趨勢穩態高頻配對交易 臺灣證券及期貨市場價格穩定機制之… READ MORE ESG與大數據 #能源互聯網之最適能源交易管理 #社群網路及金融技術 研究主題 網路借貸約預測:借款敘述文字特微觀點 能源互聯網之最適能源交易管理 高階經理人推特發言與公司決策 金融科技轉型之創新創業經營模式與人才培… READ MORE 歡迎與我們聯繫! 您的名稱 電子郵件 留言內容 送出

人工智慧與量化計算 #資訊安全技術 #量化高頻交易 #人工智慧精準行銷 研究主題 人工智慧驅動客製化金融服務推薦 以強化學習對話式推薦改善金融商品精準行銷冷啟始問題 趨勢穩態高頻配對交易 臺灣證券及期貨市場價格穩定機制之… READ MORE

ESG與大數據 #能源互聯網之最適能源交易管理 #社群網路及金融技術 研究主題 網路借貸約預測:借款敘述文字特微觀點 能源互聯網之最適能源交易管理 高階經理人推特發言與公司決策 金融科技轉型之創新創業經營模式與人才培… READ MORE